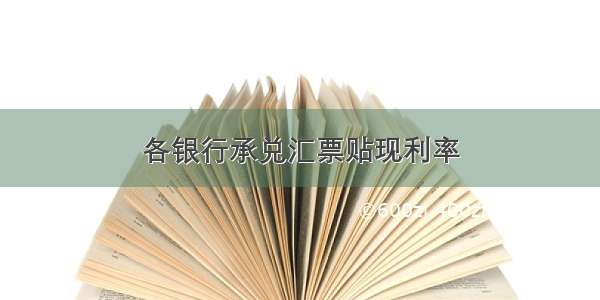

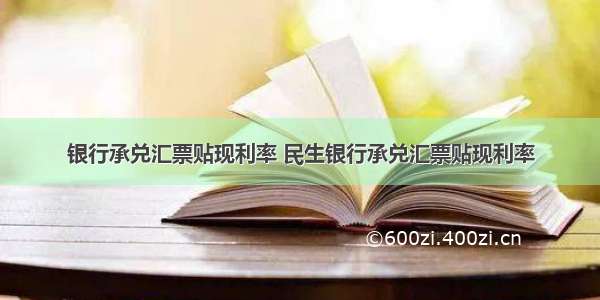

今日商票参考贴息利率

承兑人简称参考利率最低/最高

合力泰商票9.5%-10.4%

中国石油商票3.8%-4.1%

中铁六局商票4.2%-4.5%

中铁十局商票4.7%-5.1%

晋能控股商票8.3%-8.8%

云南电网商票4.9%-6.8%

海信视像商票3.0%-3.8%

临沂矿业商票6.2%-6.8%

新疆中泰商票11%-12.3%

恒力纺织商票6.5%-6.7%

恒力石化商票6.0%-6.7%

奥德集团商票8.3%-8.6%

山东路桥商票6.0%-6.4%

济南四建商票15.4%-15.9%

中天建设商票14%-15%

上海建工商票5.2%-5.5%

中铁建设商票4.6%-5.4%

天元建设商票20%-22%

华润置地商票4.0%-7.1%

中国金茂商票11%-13.6%

鲁商地产商票12.6%-13.2%

力高置业商票21%-22%

绿城地产商票25%-27%

保利地产商票9%-9.5%

荣盛发展商票36%

来源公众号【贴票宝】

以上内容仅供参考

傻哥今天在思考利率对股票、债券、黄金和加密资产影响的差别。

其中,巴菲特的相关表述挺有意思的,分享给大家:

长期来看,利率是股票估值最重要的因素;

任何投资的价值等于现在到到期日的价值的贴现。

当短期利率是15%时,而ROE只有15%的公司,其股票价值就不会超过其净资产。

当短期利率是3%是,ROE=12%的公司,看起来就很值钱。

当利息从2.4%到2.9时,对于ROE=12%的公司影响不大,公司市值还会逐步增加。

如果明确明年的利率是15%,那我就不会想要持有股票。

但购买长期债券还是愚蠢的。在4.5%的时候买入,在2-3%时卖出,依然是愚蠢的。

持有股票时间越长,风险越小。持有债券时间越长,风险越大。

利率就像地心引力;

利率消失了,资产的价格就是无限的;

市场利率越高,其他工具就越发没有吸引力;

所有的资产都100%对利率敏感。

日本给我的贷款利率1%,而日本公司的ROE在4-6%,太低了。

9月信贷投放仍有难度。票据转贴现利率与同期限同业存单利率分别代表了票据资产收益和银行资金成本,且由于票据转贴现具有填充信贷额度的功能,票据转贴利率与同业存单利率之差是信贷需求的较好表征。8月23日央行召开信贷形势分析会后,这一差值快速反弹并在8月末-9月初处于零以上。但是,本周这一差值再次降至零下,表明信贷真实需求仍然较弱。

这篇文章真实性存疑!一会说三十年,一会说1998年存的,到现在才24年,并没到期!显然逻辑混乱,保值储蓄最长仅五年,从未开展过30年定存,只有三十年记账式国债。既不真实,不必当真可也!//@颜回说法:河南南阳,30年前,老刘在银行存了500元,存期30年,到期本息合计为181869.5元。谁知,30年后,老刘的儿子刘先生去银行取款时,却遭到银行的拒绝。刘先生没有办法,只能到法院提起诉讼,请求银行依法兑付,法院这样判决。(来源:河南省南阳市中级人民法院)事情是这样的,30年前,银行推出一款保值贴息存款,利息非常高,但是存期长达30年。老刘仔细盘算了一番,觉得虽然存期长,但是利息高,又有国家保证,风险非常低,便在银行存了500元,利息到期高达18万多元。500元现在看起来不多,但在当时就是一笔巨款,因此,老刘存款以后,就将存折藏起来。但天有不测风云,人有旦夕祸福,30年还没有到,老刘就不幸去世了,当时家里人也没有发现存单。直到几年后,刘先生准备将母亲接到自己家里居住,母亲在收拾东西的时候,才发现了存折。随后,几人经过商量,委托刘先生去银行取款。刘先生拿着存单到当时的银行取款,当时的银行对存单真实性没有疑问,但是拒绝给刘先生兑付,理由为:银行在十年前改革时,他们银行根据上级要求,将之前的业务转移给其他银行,刘先生应该去其他银行兑付。但是刘先生去被移交银行兑付时,被移交银行称根据改革政策,刘先生的存款还应当由移交银行兑付。由于两家银行发生争执,刘先生没有办法,便到法院提起诉讼,请求存单上显示的银行,即移交银行承担兑付责任。刘先生的理由很简单,《商业银行法》明确规定,商业银行应当保障存款人的合法权益不受任何单位和个人的侵犯,他持有的存单是真实的,银行就应当依法兑付。移交银行对此辩解:第一:根据法律规定,存单最长不超过8年,而刘先生持有的存单长达30年,因此,刘先生和银行的存款储蓄关系不能成立;第二、即使存单有效,他们银行根据上级要求,已经将刘先生存单的权利义务移交给其他银行,现在刘先生应当向被移交银行主张权利;第三、他们银行根据当时上级政策开展这项储蓄业务,存单要求每三年自动将到期本息一并转存的方式计算30年,利息太高,应当进行调整;第四、由于此类存款储蓄利息太高,事后不久,上级银行要求整改,要求将储户本金退还储户,利息按照同期银行存款最高利息计算,刘先生的存单也应当按照这种方法计算。第四、刘先生的父亲存款时还是计划经济,现在已经到了市场经济,不能以现在的法律来解决当时的问题。由于本案涉及到被移交银行,因此,法院依法追加被移交银行为第三人,被移交银行在法庭上辩称:虽然当时的《移交协议书》明确约定,将该笔存款移交给他们银行,但移交协议还同时约定,对2000年10月27日前移交之前的存款利息应当由移交银行承担,而老刘的存款是1998年存的,因此,本案存单的兑付义务不是他们。一审法院经过审理认为:第一、本案系储蓄存款合同纠纷。老刘去世后,其继承人已经将涉案债权转移给刘先生,并通知了银行,因此,刘先生有权向银行主张权利。第二、当年中国人民银行发布的《关于开办人民币长期保值储蓄存款的公告》中保值补贴存款期限最长为8年,到期后不取,从存款到期日至提取存款日按原利率计息,不予补贴利息。本案存款单为保值补贴存款,存款单储蓄期限为30年,超过国家规定的8年,根据上述法律、政策的规定,认定案涉存款单8年内的储蓄存款部分应为有效,超过8年的部分无效。第三、对于合同有效部分,根据两家银行移交协议书,权利义务已经交给被移交银行,被移交银行虽然主张2000年的权利义务由移交银行承担,但是并没有提供证据,因此,该部分应当由被移交银行承担,即利息(181869.5-500)/30*8=48365.2元,加本金500元,共计48865.2元。第四、对于合同无效部分,移交银行为专业金融机构,本应严格执行国家金融政策,按照国家规定制定储蓄存款方案,却违反国家金融政策导致合同部分无效存在重大过错,侵害了刘先生为储户的可期待利益,应对刘先生承担损害赔偿责任,损失金额为剩余应得利息,即133004.3元,该部分应由移交银行依法承担赔偿责任。综上所述,一审法院判决被移交银行支付刘先生存款本息48865.2元,移交银行支付133004元,案件受理费由两家银行承担,驳回刘先生的其他诉讼请求。一审判决后,两家银行都不服,提起上诉,但被二审法院驳回。亲爱的读者朋友,对此有什么看法呢?欢迎评论!#律师来帮忙# ————————————————@颜回说法 关注我,多学法,少吃亏

颜回说法公职律师 优质社会领域创作者

河南南阳,30年前,老刘在银行存了500元,存期30年,到期本息合计为181869.5元。谁知,30年后,老刘的儿子刘先生去银行取款时,却遭到银行的拒绝。刘先生没有办法,只能到法院提起诉讼,请求银行依法兑付,法院这样判决。(来源:河南省南阳市中级人民法院)事情是这样的,30年前,银行推出一款保值贴息存款,利息非常高,但是存期长达30年。老刘仔细盘算了一番,觉得虽然存期长,但是利息高,又有国家保证,风险非常低,便在银行存了500元,利息到期高达18万多元。500元现在看起来不多,但在当时就是一笔巨款,因此,老刘存款以后,就将存折藏起来。但天有不测风云,人有旦夕祸福,30年还没有到,老刘就不幸去世了,当时家里人也没有发现存单。直到几年后,刘先生准备将母亲接到自己家里居住,母亲在收拾东西的时候,才发现了存折。随后,几人经过商量,委托刘先生去银行取款。刘先生拿着存单到当时的银行取款,当时的银行对存单真实性没有疑问,但是拒绝给刘先生兑付,理由为:银行在十年前改革时,他们银行根据上级要求,将之前的业务转移给其他银行,刘先生应该去其他银行兑付。但是刘先生去被移交银行兑付时,被移交银行称根据改革政策,刘先生的存款还应当由移交银行兑付。由于两家银行发生争执,刘先生没有办法,便到法院提起诉讼,请求存单上显示的银行,即移交银行承担兑付责任。刘先生的理由很简单,《商业银行法》明确规定,商业银行应当保障存款人的合法权益不受任何单位和个人的侵犯,他持有的存单是真实的,银行就应当依法兑付。移交银行对此辩解:第一:根据法律规定,存单最长不超过8年,而刘先生持有的存单长达30年,因此,刘先生和银行的存款储蓄关系不能成立;第二、即使存单有效,他们银行根据上级要求,已经将刘先生存单的权利义务移交给其他银行,现在刘先生应当向被移交银行主张权利;第三、他们银行根据当时上级政策开展这项储蓄业务,存单要求每三年自动将到期本息一并转存的方式计算30年,利息太高,应当进行调整;第四、由于此类存款储蓄利息太高,事后不久,上级银行要求整改,要求将储户本金退还储户,利息按照同期银行存款最高利息计算,刘先生的存单也应当按照这种方法计算。第四、刘先生的父亲存款时还是计划经济,现在已经到了市场经济,不能以现在的法律来解决当时的问题。由于本案涉及到被移交银行,因此,法院依法追加被移交银行为第三人,被移交银行在法庭上辩称:虽然当时的《移交协议书》明确约定,将该笔存款移交给他们银行,但移交协议还同时约定,对2000年10月27日前移交之前的存款利息应当由移交银行承担,而老刘的存款是1998年存的,因此,本案存单的兑付义务不是他们。一审法院经过审理认为:第一、本案系储蓄存款合同纠纷。老刘去世后,其继承人已经将涉案债权转移给刘先生,并通知了银行,因此,刘先生有权向银行主张权利。第二、当年中国人民银行发布的《关于开办人民币长期保值储蓄存款的公告》中保值补贴存款期限最长为8年,到期后不取,从存款到期日至提取存款日按原利率计息,不予补贴利息。本案存款单为保值补贴存款,存款单储蓄期限为30年,超过国家规定的8年,根据上述法律、政策的规定,认定案涉存款单8年内的储蓄存款部分应为有效,超过8年的部分无效。第三、对于合同有效部分,根据两家银行移交协议书,权利义务已经交给被移交银行,被移交银行虽然主张2000年的权利义务由移交银行承担,但是并没有提供证据,因此,该部分应当由被移交银行承担,即利息(181869.5-500)/30*8=48365.2元,加本金500元,共计48865.2元。第四、对于合同无效部分,移交银行为专业金融机构,本应严格执行国家金融政策,按照国家规定制定储蓄存款方案,却违反国家金融政策导致合同部分无效存在重大过错,侵害了刘先生为储户的可期待利益,应对刘先生承担损害赔偿责任,损失金额为剩余应得利息,即133004.3元,该部分应由移交银行依法承担赔偿责任。综上所述,一审法院判决被移交银行支付刘先生存款本息48865.2元,移交银行支付133004元,案件受理费由两家银行承担,驳回刘先生的其他诉讼请求。一审判决后,两家银行都不服,提起上诉,但被二审法院驳回。亲爱的读者朋友,对此有什么看法呢?欢迎评论!#律师来帮忙# ————————————————@颜回说法 关注我,多学法,少吃亏

银行是唯利是图的单位,不会做亏本生意的[可爱]//@颜回说法:河南南阳,30年前,老刘在银行存了500元,存期30年,到期本息合计为181869.5元。谁知,30年后,老刘的儿子刘先生去银行取款时,却遭到银行的拒绝。刘先生没有办法,只能到法院提起诉讼,请求银行依法兑付,法院这样判决。(来源:河南省南阳市中级人民法院)事情是这样的,30年前,银行推出一款保值贴息存款,利息非常高,但是存期长达30年。老刘仔细盘算了一番,觉得虽然存期长,但是利息高,又有国家保证,风险非常低,便在银行存了500元,利息到期高达18万多元。500元现在看起来不多,但在当时就是一笔巨款,因此,老刘存款以后,就将存折藏起来。但天有不测风云,人有旦夕祸福,30年还没有到,老刘就不幸去世了,当时家里人也没有发现存单。直到几年后,刘先生准备将母亲接到自己家里居住,母亲在收拾东西的时候,才发现了存折。随后,几人经过商量,委托刘先生去银行取款。刘先生拿着存单到当时的银行取款,当时的银行对存单真实性没有疑问,但是拒绝给刘先生兑付,理由为:银行在十年前改革时,他们银行根据上级要求,将之前的业务转移给其他银行,刘先生应该去其他银行兑付。但是刘先生去被移交银行兑付时,被移交银行称根据改革政策,刘先生的存款还应当由移交银行兑付。由于两家银行发生争执,刘先生没有办法,便到法院提起诉讼,请求存单上显示的银行,即移交银行承担兑付责任。刘先生的理由很简单,《商业银行法》明确规定,商业银行应当保障存款人的合法权益不受任何单位和个人的侵犯,他持有的存单是真实的,银行就应当依法兑付。移交银行对此辩解:第一:根据法律规定,存单最长不超过8年,而刘先生持有的存单长达30年,因此,刘先生和银行的存款储蓄关系不能成立;第二、即使存单有效,他们银行根据上级要求,已经将刘先生存单的权利义务移交给其他银行,现在刘先生应当向被移交银行主张权利;第三、他们银行根据当时上级政策开展这项储蓄业务,存单要求每三年自动将到期本息一并转存的方式计算30年,利息太高,应当进行调整;第四、由于此类存款储蓄利息太高,事后不久,上级银行要求整改,要求将储户本金退还储户,利息按照同期银行存款最高利息计算,刘先生的存单也应当按照这种方法计算。第四、刘先生的父亲存款时还是计划经济,现在已经到了市场经济,不能以现在的法律来解决当时的问题。由于本案涉及到被移交银行,因此,法院依法追加被移交银行为第三人,被移交银行在法庭上辩称:虽然当时的《移交协议书》明确约定,将该笔存款移交给他们银行,但移交协议还同时约定,对2000年10月27日前移交之前的存款利息应当由移交银行承担,而老刘的存款是1998年存的,因此,本案存单的兑付义务不是他们。一审法院经过审理认为:第一、本案系储蓄存款合同纠纷。老刘去世后,其继承人已经将涉案债权转移给刘先生,并通知了银行,因此,刘先生有权向银行主张权利。第二、当年中国人民银行发布的《关于开办人民币长期保值储蓄存款的公告》中保值补贴存款期限最长为8年,到期后不取,从存款到期日至提取存款日按原利率计息,不予补贴利息。本案存款单为保值补贴存款,存款单储蓄期限为30年,超过国家规定的8年,根据上述法律、政策的规定,认定案涉存款单8年内的储蓄存款部分应为有效,超过8年的部分无效。第三、对于合同有效部分,根据两家银行移交协议书,权利义务已经交给被移交银行,被移交银行虽然主张2000年的权利义务由移交银行承担,但是并没有提供证据,因此,该部分应当由被移交银行承担,即利息(181869.5-500)/30*8=48365.2元,加本金500元,共计48865.2元。第四、对于合同无效部分,移交银行为专业金融机构,本应严格执行国家金融政策,按照国家规定制定储蓄存款方案,却违反国家金融政策导致合同部分无效存在重大过错,侵害了刘先生为储户的可期待利益,应对刘先生承担损害赔偿责任,损失金额为剩余应得利息,即133004.3元,该部分应由移交银行依法承担赔偿责任。综上所述,一审法院判决被移交银行支付刘先生存款本息48865.2元,移交银行支付133004元,案件受理费由两家银行承担,驳回刘先生的其他诉讼请求。一审判决后,两家银行都不服,提起上诉,但被二审法院驳回。亲爱的读者朋友,对此有什么看法呢?欢迎评论!#律师来帮忙# ————————————————@颜回说法 关注我,多学法,少吃亏

颜回说法公职律师 优质社会领域创作者

河南南阳,30年前,老刘在银行存了500元,存期30年,到期本息合计为181869.5元。谁知,30年后,老刘的儿子刘先生去银行取款时,却遭到银行的拒绝。刘先生没有办法,只能到法院提起诉讼,请求银行依法兑付,法院这样判决。(来源:河南省南阳市中级人民法院)事情是这样的,30年前,银行推出一款保值贴息存款,利息非常高,但是存期长达30年。老刘仔细盘算了一番,觉得虽然存期长,但是利息高,又有国家保证,风险非常低,便在银行存了500元,利息到期高达18万多元。500元现在看起来不多,但在当时就是一笔巨款,因此,老刘存款以后,就将存折藏起来。但天有不测风云,人有旦夕祸福,30年还没有到,老刘就不幸去世了,当时家里人也没有发现存单。直到几年后,刘先生准备将母亲接到自己家里居住,母亲在收拾东西的时候,才发现了存折。随后,几人经过商量,委托刘先生去银行取款。刘先生拿着存单到当时的银行取款,当时的银行对存单真实性没有疑问,但是拒绝给刘先生兑付,理由为:银行在十年前改革时,他们银行根据上级要求,将之前的业务转移给其他银行,刘先生应该去其他银行兑付。但是刘先生去被移交银行兑付时,被移交银行称根据改革政策,刘先生的存款还应当由移交银行兑付。由于两家银行发生争执,刘先生没有办法,便到法院提起诉讼,请求存单上显示的银行,即移交银行承担兑付责任。刘先生的理由很简单,《商业银行法》明确规定,商业银行应当保障存款人的合法权益不受任何单位和个人的侵犯,他持有的存单是真实的,银行就应当依法兑付。移交银行对此辩解:第一:根据法律规定,存单最长不超过8年,而刘先生持有的存单长达30年,因此,刘先生和银行的存款储蓄关系不能成立;第二、即使存单有效,他们银行根据上级要求,已经将刘先生存单的权利义务移交给其他银行,现在刘先生应当向被移交银行主张权利;第三、他们银行根据当时上级政策开展这项储蓄业务,存单要求每三年自动将到期本息一并转存的方式计算30年,利息太高,应当进行调整;第四、由于此类存款储蓄利息太高,事后不久,上级银行要求整改,要求将储户本金退还储户,利息按照同期银行存款最高利息计算,刘先生的存单也应当按照这种方法计算。第四、刘先生的父亲存款时还是计划经济,现在已经到了市场经济,不能以现在的法律来解决当时的问题。由于本案涉及到被移交银行,因此,法院依法追加被移交银行为第三人,被移交银行在法庭上辩称:虽然当时的《移交协议书》明确约定,将该笔存款移交给他们银行,但移交协议还同时约定,对2000年10月27日前移交之前的存款利息应当由移交银行承担,而老刘的存款是1998年存的,因此,本案存单的兑付义务不是他们。一审法院经过审理认为:第一、本案系储蓄存款合同纠纷。老刘去世后,其继承人已经将涉案债权转移给刘先生,并通知了银行,因此,刘先生有权向银行主张权利。第二、当年中国人民银行发布的《关于开办人民币长期保值储蓄存款的公告》中保值补贴存款期限最长为8年,到期后不取,从存款到期日至提取存款日按原利率计息,不予补贴利息。本案存款单为保值补贴存款,存款单储蓄期限为30年,超过国家规定的8年,根据上述法律、政策的规定,认定案涉存款单8年内的储蓄存款部分应为有效,超过8年的部分无效。第三、对于合同有效部分,根据两家银行移交协议书,权利义务已经交给被移交银行,被移交银行虽然主张2000年的权利义务由移交银行承担,但是并没有提供证据,因此,该部分应当由被移交银行承担,即利息(181869.5-500)/30*8=48365.2元,加本金500元,共计48865.2元。第四、对于合同无效部分,移交银行为专业金融机构,本应严格执行国家金融政策,按照国家规定制定储蓄存款方案,却违反国家金融政策导致合同部分无效存在重大过错,侵害了刘先生为储户的可期待利益,应对刘先生承担损害赔偿责任,损失金额为剩余应得利息,即133004.3元,该部分应由移交银行依法承担赔偿责任。综上所述,一审法院判决被移交银行支付刘先生存款本息48865.2元,移交银行支付133004元,案件受理费由两家银行承担,驳回刘先生的其他诉讼请求。一审判决后,两家银行都不服,提起上诉,但被二审法院驳回。亲爱的读者朋友,对此有什么看法呢?欢迎评论!#律师来帮忙# ————————————————@颜回说法 关注我,多学法,少吃亏