前不久,智能信贷服务商读秒CEO周静在一次会议上曾提到,读秒的智能审核速度非常快,用户在线上输入信息后,10秒内就能得到授信结果。

大家都比较好奇,读秒是如何做到的?见闻君今天就来为大家揭开这个谜。

先简单介绍一下读秒,读秒是6月成立的一家公司,其发展速度非常快,成立之初每日处理贷款申请仅几十笔,到目前每日处理贷款申请达3万多笔,截止8月,读秒已经覆盖全国269个城市,申请用户超过340万人次,目前每月申请用户约70万人次。

据了解,读秒有三种业务模式,包括个人版读秒、企业版读秒、POWERED BY DUMIAO(读秒驱动)。目前已与安盛、康德乐、乐视、去哪儿、携程、58同城等十多家企业达成合作。

如果你观察过信贷行业,你会发现,无论是线上的还是线下的公司,都会提到一个词“放款快”,但真正能做到放款快的少之又少。

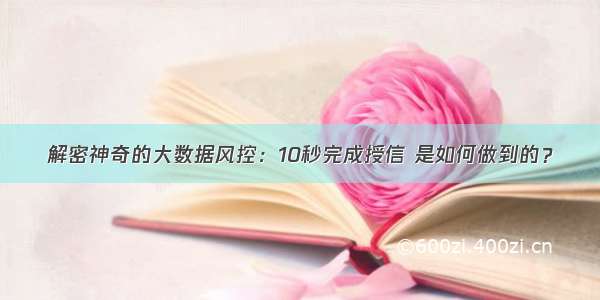

据市场公开资料统计,互联网信贷平台大多宣传“5分钟”或“当天”审批。而传统银行信贷审批程序更复杂,需要经过触客申请、预审、材料递交、录入、运营、终审等,整个流程动辄2周。(如下图)

读秒 vs 传统信贷流程

为何读秒能在10秒内搞定?读秒在接收用户提交数据后,10秒内发生了什么?

其实整个流程很简明清晰。以用户A为例,A通过前端页面提交身份信息、信用卡、手机号等简单数据,便开始进入了10秒的过程。

首先, A从前端提供的信息将进入读秒数据湖中。

读秒数据湖有来自40多个数据源的数据,加上A提供的数据,将组成一个与A相关的数据集合。这个阶段,“数据集合A”将通过一些简单“规则”对数据进行初步清洗和筛选。

为了提升清洗效率,这些“规则”不是复杂模型,通常会设置的非常简单,比如年龄必须大于20岁,芝麻分高于600分等要求,在这些规则下,读秒迅速剔除了无还款能力的学生以及信用过低的人群。只有通过基本规则的申请人,才会进入下一步数据处理模型。

“大数据风控的壁垒不在于数据的数量,”周静说,读秒的40多个数据源中很多都是大家都在使用的数据,比如芝麻信用、运营商数据等,对数据的精细管理和挖掘才是大数据风控的难点和壁垒。

数据处理模型是第三个环节,也是大数据风控技术中所谓的黑箱环节。

其中包含多种模型,比如反欺诈模型、盈利模型、用户行为模型等。读秒提取100个主要变量,进行交叉验证,形成500多个主要维度去建模分析,读秒通过数据挖掘、特征提取、机器学习等技术对这些数据进行数据筛选、提取、处理,形成相应的评分。

举例来说,用户填写的“收入水平”为变量A,“工作地点”为变量B,申请时IP地址的“所处区域”为变量C。

从A+B的维度来看,倘若用户填写的A月收入有数万元,B却显示在某个偏远山区的修车厂工作,我们或许应该怀疑用户隐瞒收入。

若从B+C的维度来看,倘若B变量显示用户工作地点在北京,C却显示申请时IP地址在云南,或者频繁更换IP地址去申请,我们或许应该考虑金融欺诈的风险。

若结合A+B+C的维度来看,若B变量显示客户在北京国贸工作,A变量显示月入10000元,IP地址、申请地点都在北京,通过三个变量数据的交叉验证,可以初步推断申请人是常住北京的中等收入白领。

数据的使用决定了风控水平的高低,大数据风控的意义也在此体现。倘若再在以上,增加更多变量,用更多维度去看数据的重叠和交叉,更加能验证出数据的可靠性。

最后,基于用户信用行为,各项模型会综合做出评分,根据评分高低,每个客户得到不同的授信结果(可贷金额、期限、利率)。

“速度、体验、风控需要得到平衡。”周静说,在很多情况下,一味强调强风控会导致需求数据过多,授信速度不够快,用户需要提交更多资料,用户体验也难以提高,“这些相互掣肘的因素必须不断磨合优化,达到最佳的收益与风险比。”

喜欢我就关注我吧~(微信搜iconfin)